- Accueil

- Nos solutions

- Découvrez les offres MGEN

- Mutuelle santé et prévoyance

- Découvrez nos offres santé et prévoyance

- Mutuelle Education nationale

- Mutuelle Enseignement supérieur et de la Recherche

- Mutuelle Fonction publique hospitalière

- Mutuelle Etudiante

- Mutuelle santé pour tous

- Mutuelles Fonction publique territoriale

- Mutuelle Internationale

- Mutuelle Ministère sociaux

- Mutuelle Culture et sport

- Aménagement du territoire Transition écologique

Trouver l'offre qui me convient

- Assurance prévoyance

- Epargne et retraite

- Assurance immobilier

- Concrétisez vos Projets immobiliers

- Assurance Emprunteur

- Prêt installation

- Caution prêt immobilier

Concrétisez vos projets immobiliers

- Assurance voyage

- Assurance animaux

- Assurance protection juridique

Renforcez la protection de vos agents avec un partenaire de proximité qui connaît vos enjeux et vous accompagne à chaque étape.

Série Itinéraires

- Ressources

- Assurance maladie MGEN

- Nous découvrir

- Nous découvrir

- Qui sommes-nous ?

- Mutuelle engagée

- Partenariats

- Actualités

- La prévention

- Emploi et carrières

- Espace presse

Comme Cyril, Farah ou Diane, préférez MGEN pour au moins 36 raisons

Suivez l'actualité MGEN

En clair, en bref !

La réforme de la protection sociale

complémentaire dans la Fonction publique d’État

La réforme de la protection sociale complémentaire (PSC) s'inscrit dans le cadre de la loi de transformation de la Fonction publique votée en 2019. Afin de préciser les modalités d’application de cette réforme, deux Accords interministériels ont été signés avec la majorité des organisations syndicales : le 26 janvier 2022 pour la santé et le 20 octobre 2023 pour la prévoyance.

À cela s’ajoutent également l’Ordonnance de février 2021 et le Décret d’avril 2022.

On décrypte pour vous les impacts sur votre future couverture santé et prévoyance.

2MN pour comprendre la PSC

Avec Pascal Grangier,

Directeur Grands Comptes

Couverture complémentaire santé

Avant/après

| Type de contrat et adhésion | Souscripteur du contrat | Participation employeur | Niveau de garantie |

|---|---|---|---|

| Contrat individuel facultatif | Vous | 15 € par mois depuis le 1er janvier 2022 | Selon l'offre individuelle choisie |

| Type de contrat et adhésion | Souscripteur du contrat | Participation employeur | Niveau de garantie |

|---|---|---|---|

| Contrat collectif santé obligatoire | Votre employeur | En moyenne 50% de la cotisation du contrat collectif santé* | Les garanties socle interministériel définies dans le décret d'avril 2022 + options facultatives |

*Contacter votre employeur pour plus d'informations

1 Une complémentaire santé collective pour tous les agents

La réforme PSC a pour objet de renforcer l’accès de l’ensemble des personnels de la Fonction publique à une couverture santé complémentaire obligatoire.

2 50% de la cotisation

pris en charge par l'employeur

Avec la PSC, la moitié de la cotisation du contrat collectif santé du socle des garanties défini dans l’accord d’ avril 2022 sera prise en charge par votre employeur.

3 A partir de 2025,

selon votre ministère de rattachement

Chaque agent de la Fonction publique d’État devra, sans référence à son âge ou à son état de santé, adhérer au contrat collectif souscrit par l’employeur (sauf cas de dispenses) définis dans l’accord d’avril 2022. L’agent pourra également souscrire à des garanties optionnelles si celles-ci ont bien été prévues dans le cadre de la négociation de l’appel d’offre ministériel et dans ce cas l'employeur pourra financer une partie de la cotisation.

4 Une couverture possible

des conjoints et enfants

Sous certaines conditions et sans participation de l’employeur :

Pour le conjoint : La cotisation sera limitée à 110% de celle de l’agent.

Pour les enfants :

- Jusqu’à 21 ans, la cotisation de l’enfant est limitée à 50% de celle de l’agent.

- De 21 à 25 ans la cotisation de l'enfant sera égale à la cotisation de l'agent.

- Les enfants à partir du 3ème sont couverts sans contrepartie de cotisation.

Bon à savoir

Les retraités de la Fonction publique d’État auront la possibilité d’adhérer de manière facultative au contrat collectif santé de leur ancien employeur public :

- La cotisation sera encadrée par la réglementation.

- Il n’y aura pas de participation employeur.

Un contrat collectif santé, ça change

quoi pour moi ?

Collectif vs

individuel

Avec Sylvie Martin, Directrice développement et animation réseau collectif

Un contrat collectif santé, c’est quoi ?

C’est un contrat souscrit par l’employeur pour l’ensemble des agents titulaires et contractuels. Dans le cadre de la PSC, cette couverture santé collective permettra ainsi à l'ensemble des agents de bénéficier de garanties santé identiques et adaptées à leurs besoins.

Contrat collectif santé : de nombreux avantages !

- POUR VOTRE BUDGET

Votre employeur participe à hauteur de 50% au financement du coût de votre couverture santé. - POUR VOTRE FAMILLE

Votre conjoint et vos enfants peuvent également bénéficier des garanties prévues dans votre contrat collectif santé. - POUR L’ESPRIT SOLIDAIRE

Une partie des cotisations sont basées sur le salaire, assurant une répartition des coûts et une solidarité de traitement de l’agent.

Avec « Ça va mieux ! » : la santé et la prévoyance vont vous passionner

Paniers de soins, 100% santé, reste à charge, autant de sujets qui peuvent vite donner la migraine… Découvrez notre websérie pour explorer l’univers de la protection sociale et vous apporter toutes les réponses. Les aventures de Max et Maëlle vous feront découvrir la complémentaire santé et la prévoyance sous un nouveau jour, et même rire. Notre défi : vous faire ainsi mieux comprendre ces sujets que nous sommes nombreux à ne pas vouloir ou oser aborder quand tout va bien.

Pour aller plus loin

La Protection Sociale Complémentaire (PSC) c’est une réforme qui vise à renforcer la couverture complémentaire des fonctionnaires en offrant une meilleure prise en charge des frais de santé non couverts par la Sécurité Sociale. Cette réforme a pour objectif d’aligner la couverture santé du secteur public sur le secteur privé pour lequel toutes les entreprises doivent couvrir leurs salariés par un contrat collectif santé obligatoire.

À partir de 2025, selon votre ministère de rattachement à minima 50% de la cotisation de votre complémentaire santé obligatoire seront pris en charge par votre employeur public*.

*Pour plus d'informations, rapprochez-vous de votre ministère de rattachement.

L’adhésion au contrat collectif santé est automatique et obligatoire, mais vous pouvez toutefois bénéficier d’une dispense pour des cas précis et prévus dans l’Accord interministériel du 26 janvier 2022. Vous devez en faire la demande et fournir les justificatifs correspondants à votre employeur public.

Un Accord interministériel a été signé le 26 janvier 2022 avec l’ensemble des organisations syndicales pour définir le nouveau régime de Protection Sociale Complémentaire dédié aux risques « santé » dans la Fonction Publique d’État.

La réforme de la Protection Sociale Complémentaire a été conçue dans le but de mieux protéger votre santé et pour aligner la couverture santé du secteur public sur le secteur privé pour lequel toutes les entreprises doivent couvrir leurs salariés par un contrat collectif santé obligatoire.

Oui. Dans le cadre de la réforme de la Protection Sociale Complémentaire, en tant qu’agent contractuel de droit public ou de droit privé vous devez adhérer au contrat collectif santé obligatoire.

Non, tous les agents de la Fonction Publique devront réaliser un parcours d’adhésion pour souscrire à la mutuelle obligatoire. Nous aurons besoin au minimum de vos coordonnées bancaires pour effectuer le remboursement de vos prestations. C’est également dans ce parcours que vous pouvez ajouter des options pour compléter votre couverture de base et couvrir votre conjoint et / ou vos enfants.

Plus d’informations ? › Consultez l’accord interministériel d’avril 2022 concernant la santé

Couverture complémentaire Prévoyance

Avant/après

| Type de contrat et adhésion | Souscripteur du contrat | Participation employeur | Type de garantie |

|---|---|---|---|

| Contrat individuel | Vous-même | Pas de participation | ✔ congé maladie ordinaire |

| Type de contrat et adhésion | Souscripteur du contrat | Participation employeur | Niveau de garantie |

|---|---|---|---|

| Contrat individuel à adhésion facultative | Vous-même | Pas de participation | ✔ Incapacité ✔ Invalidité ✔ Décès ✔ Maladies graves et redoutés |

| Contrat collectif à adhésion facultative | Votre employeur | employeur7€ / mois | ✔ Incapacité (CLM, CGM)*** ✔ Invalidité ✔ Décès ❌ Incapacité (CMO, CLD)**** ❌ Perte temporaire d'autonomie ❌ Frais d'obsèques |

* Dans le calendrier connu aujourd’hui.

** Pour les fonctionnaires : congé de maladie ordinaire, congé de longue maladie, congé de longue durée, disponibilité d’office pour raisons de santé. Pour les agents contractuels de droit public : congé maladie ordinaire, congé de grave maladie. Pour les salariés de droit privé : arrêt maladie.

*** Congé Longue Maladie, Congé Grave Maladie

**** Congé Maladie Ordinaire, Congé Longue Durée

La prévoyance dans la fonction publique d’état, comment ça marche ?

La prévoyance des agents de la fonction publique d’État se compose de 2 niveaux.

La prévoyance « statutaire »

Ce sont des garanties de maintien de la rémunération par l’employeur public en cas d’incapacité de travail ou d’invalidité, et le versement d’un capital en cas de décès.

La prévoyance « complémentaire »

Pour compléter les garanties statutaires, il est nécessaire de souscrire un contrat individuel à adhésion facultative ou un contrat collectif à adhésion facultative, afin de bénéficier d’une protection complète.

Un accord interministériel signé le 20 octobre 2023 prévoit le renforcement de cette prévoyance « statutaire » et une participation au financement d’un contrat collectif facultatif de prévoyance « complémentaire ». Chaque Ministère va mener pour la prévoyance des négociations en interne. On vous explique tout.

Prévoyance statutaire, qu’est-ce qui va changer ?

L'incapacité

L'invalidité

Le décès

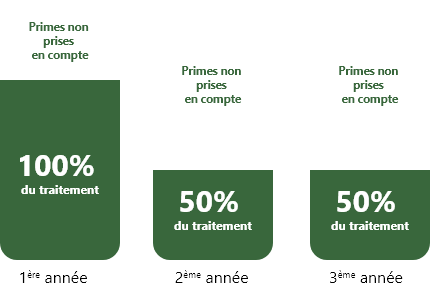

L’incapacité/arrêt de travail

Actuellement, en cas de congé longue maladie (CLM)

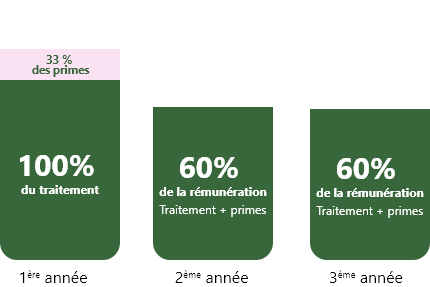

Après l’entrée en vigueur de l’accord

(courant 2024)

Bon à savoir

La protection sociale des agents de la fonction publique est assez similaire d’une fonction publique à l’autre. En cas d’incapacité de travail, la gravité de la maladie impacte la qualification du type de congé (congé maladie ordinaire, congé longue maladie, congé longue durée ou congé grave maladie). Selon le type de congé, la durée d’indemnisation et le montant de rémunération maintenue est différent. Les pertes de revenus nets globales sont quasi nulles pour un arrêt de moins de 3 mois (hors primes non maintenues). Elles varient ensuite de 33 à 45% selon la durée d’arrêt et la part des primes dans la rémunération.

L'invalidité

Actuellement pour l'agent titulaire

- Placement en retraite pour invalidité en considération des trimestres acquis à cette date

- Départ définitif de la fonction publique

Après l’entrée en vigueur de l’accord

(au plus tard au 01/01/2027)

- Création d’un statut d’invalide, sans radiation de la fonction publique et à l’identique du secteur privé avec la mise en place de 3 catégories d’invalidité

- En cas d’invalidité de 1ère catégorie : en complément des revenus d’activité (à temps partiel), versement d’une prestation égale à 40% de l’ancienne rémunération

- En cas d’invalidité de 2ème catégorie : versement d’une prestation égale à 70% de la rémunération

- En cas d’invalidité de 3ème catégorie : versement d’une prestation égale à celle versée en 2ème catégorie, majorée de 40% pour la tierce personne

➜ Bon à savoir

Actuellement, si un agent titulaire de la fonction publique d’État devient invalide, il est mis d’office en retraite anticipée. Pour les agents ayant peu d’ancienneté, les conséquences peuvent être significatives étant donné que le calcul de cette retraite anticipée est basée sur leur traitement indiciaire brut, le niveau d’incapacité ainsi que l’ancienneté.

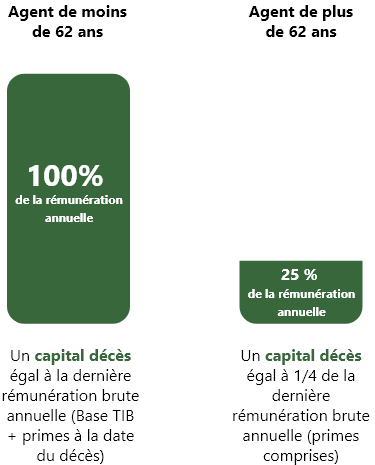

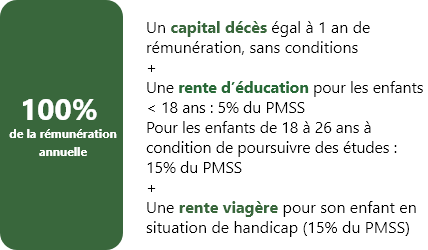

Le décès

Actuellement

Après l’entrée en vigueur de l’accord

(1er janvier 2024)

➜ Bon à savoir

Un capital supplémentaire équivalent à un an de rémunération pourra être versé dans le cadre du contrat collectif facultatif de prévoyance portant ainsi le capital décès à 2 ans de rémunération.

Prévoyance complémentaire, qu’est-ce qui est prévu ?

Actuellement avec MGEN

- Un contrat prévoyance individuel avec :

✓ congé maladie ordinaire

✓ congé longue maladie

✓ congé longue durée

✓ Allocation Perte Temporaire d'Autonomie

✓ Rente et forfait Dépendance Totale

✓ Invalidité

✓ Décès

- Une cotisation prise en charge uniquement par l’agent

Après l’entrée en vigueur de l’accord

(mise en place en 2025 au plus tard à l’échéance des contrats référencés)

2 possibilités :

Un contrat prévoyance collectif à adhésion facultative avec 7€ de participation de l’employeur.

Garanties:

✕ congé maladie ordinaire

✕ congé longue durée

✓ congé longue maladie

✓ congé grave maladie

✓ invalidité

✓ décès

Un contrat prévoyance individuel avec les garanties:

✓ congé maladie ordinaire

✓ congé longue maladie

✓ congé longue durée

✓ congé grave maladie

✓ Invalidité

✓ Décès

* Congé Maladie Ordinaire, Congé Longue Durée

** Congé Longue Maladie, Congé Grave Maladie

Pourquoi souscrire une complémentaire Prévoyance ?

Que ce soit pour une immobilisation à la suite d’un accident, d’une maladie, d’une pathologie lourde ou pour invalidité - de fait, tout ce qui vous empêche de travailler - la prévoyance limite l’impact de votre baisse de revenus en compensant toute ou partie de la perte de salaire subie.

Dans l’épisode 5 de la websérie « Ça va mieux », c’est le moment de mieux comprendre à quoi sert la prévoyance et quels sont les risques couverts par un contrat pour éviter de se retrouver dans des situations financières compliquées.

Pour aller plus loin

La prévoyance sert à se protéger contre les aléas de la vie, comme les maladies ou les accidents, qui peuvent entrainer des semaines voire des mois d’inactivité. Et quand cela arrive, les garanties prévoyance compensent tout ou partie de la perte de revenus en cas d’arrêt.

En cas de congés de maladie ordinaire : pendant les 3 premiers mois d’arrêt de travail, l’employeur maintient 90% de mon traitement et de certaines primes et indemnités. Cela ne compense donc pas intégralement la rémunération perçue avant l’arrêt. À partir du 91ème jour, donc le 4ème mois, l’employeur ne maintient plus que la rémunération à demi-traitement : autrement dit, 50% du traitement brut mais aussi une réduction de 50% des primes et indemnités maintenues.

Non, une assurance prévoyance ne couvre pas uniquement en cas de maladie grave. Souscrire un contrat prévoyance santé permet de maintenir son salaire en cas d’arrêt prolongé quel que soit la cause : une jambe cassée, une hernie discale, un Covid long, une dépression, un burn-out ou une grossesse alitée… ce ne sont pas des maladies graves mais ces affections peuvent entrainer plusieurs mois d’arrêt de travail.

Plus d’informations ? › Consultez l’accord interministériel d’octobre 2023 concernant la santé